Операции с ценными бумагамиАудит и расходы фирмы / Операции с ценными бумагами

В статье 280 Налогового кодекса изложены особенности определения налоговой базы по операциям с ценными бумагами.

Поскольку глава 25 Налогового кодекса не содержит даже примерного перечня расходов, связанных с приобретением и реализацией ценных бумаг, то непрофессиональные участники рынка ценных бумаг определяют эти расходы, руководствуясь ПБУ 19/02 «Учет финансовых вложений» (утверждено Минфина от 10 декабря 2002 г. № 126н). К расходам, связанным с приобретением и реализацией ценных бумаг, упомянутый документ относит: суммы, уплачиваемые продавцу по договору; суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг; вознаграждения посредническим организациям, с чьим участием приобретены ценные бумаги; расходы по уплате процентов по заемным средствам, используемым для приобретения ценных бумаг до принятия их к бухгалтерскому учету; иные расходы, связанные непосредственно с приобретением ценных бумаг.

Для профессиональных участников ценных бумаг расходы, связанные с приобретением и реализацией ценных бумаг, установлены пунктом 3.2 Правил отражения профессиональными участниками рынка ценных бумаг и инвестиционными фондами в бухгалтерском учете отдельных операций с ценными бумагами, утвержденных постановлением ФКЦБ от 27 ноября 1997 г. № 40. Организатором торговли на рынке ценных бумаг называется имеющий соответствующую лицензию профессиональный участник рынка ценных бумаг, осуществляющий деятельность по предоставлению услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг (ст. 9 Федерального закона от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»).

Расскажем сначала о том, что установлено законодательством России касательно ценных операций.

Гражданским законодательством Российской Федерации установлено, что ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (п. 1 ст. 142 Гражданского кодекса РФ).

В то же время пункт 1 статьи 149 Гражданского кодекса РФ допускает и существование бездокументарных ценных бумаг, то есть бумаг, обязательство эмитента которых выражено не в документе в смысле пункта 1 статьи 142 Кодекса, а в виде записи на особом счете. Соответственно, осуществление или передача прав по таким ценным бумагам производятся путем фиксации права в бездокументарной форме (с помощью средств электронно-вычислительной техники и т. п.) лицом, получившим специальную лицензию Федеральной комиссии по рынку ценных бумаг (ФКЦБ): депозитарием – на счете «депо», специализированным регистратором – на лицевом счете в системе ведения реестра владельцев ценных бумаг.

Самим Гражданским кодексом РФ к ценным бумагам отнесены: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги (ст. 143 Гражданского кодекса РФ), простое и двойное складское свидетельство (ст. 912 Гражданского кодекса РФ).

Кроме этого указывается, что к ценным бумагам относятся и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг (ст. 143 Гражданского кодекса РФ). В настоящее время к числу ценных бумаг отнесены:

– жилищный сертификат как особый вид облигаций (п. 2 Положения о выпуске и обращении жилищных сертификатов, утвержденного Указом Президента РФ от 10 июня 1994 г. № 1182);

– закладная (п. 2 ст. 13 Федерального закона от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)»;

– инвестиционный пай;

– опционные свидетельства на акции и облигации.

Из всех перечисленных видов ценных бумаг бездокументарными не могут быть только векселя (ст. 4 Федерального закона от 11 марта 1997 г. № 48-ФЗ «О переводном и простом векселе»).

В соответствии с законодательством Российской Федерации эмиссионная ценная бумага – это любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками:

закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка;

размещается выпусками;

имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги (ст. 2 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг»).

На сегодня таким признакам отвечают акции, облигации, жилищные сертификаты, инвестиционные паи, опционные свидетельства. При выпуске любой из этих бумаг должен утверждаться в установленном порядке проспект эмиссии.

Операция с ценными бумагами может быть одновременно квалифицирована также и как операция с финансовыми инструментами срочных сделок в том случае, если имеет место операция с так называемыми производными (вторичными) ценными бумагами. Это – любые ценные бумаги, удостоверяющие право их владельца на покупку или продажу других ценных бумаг, называемых базисным активом.

В настоящее время производными ценными бумагами в законодательстве напрямую названы только опционные свидетельства на акции и облигации (за исключением государственных облигаций и облигаций муниципальных образований).

Согласно указанному постановлению опционным свидетельством является именная ценная бумага, которая закрепляет право ее владельца в сроки и на условиях, указанных в сертификате опционного свидетельства и решении о выпуске опционных свидетельств (для документарной формы выпуска) или решении о выпуске опционных свидетельств (для бездокументарной формы выпуска) на покупку (опционное свидетельство на покупку) или продажу (опционное свидетельство на продажу) ценных бумаг (базисного актива) эмитента опционных свидетельств или третьих лиц, отчет об итогах выпуска которых зарегистрирован до даты выпуска опционных свидетельств.

Купонный доход – это форма дохода по облигациям как вид ценных бумаг в виде заранее установленного (фиксированного) или «плавающего» (переменного) процента, начисляемого к их номинальной стоимости по истечении определенного периода времени в соответствии с условиями эмиссии. Если указанный период короче срока обращения облигации, т. е., если указанный доход начисляется не единожды – одновременно с погашением облигации, то право на его получение фиксируется обычно включенным в бланк облигации (при ее документарной форме) отрезным талоном, традиционно именуемым «купоном» (от французского coupon – остаток, талон, квитанция). Поэтому такой доход называют «купонным».

Соответственно накопленный купонный доход (НКД) – это «часть процентного (купонного) дохода, выплата которого предусмотрена условиями выпуска такой ценной бумаги, рассчитываемая пропорционально количеству дней, прошедших от даты выпуска ценной бумаги или даты выплаты предшествующего купонного дохода до даты совершения сделки (даты передачи ценной бумаги) (п. 4 комментируемой статьи).

Таким образом, формально цена сделки с облигациями с купонным доходом, а следовательно и доход продавца (расход покупателя) облигации складывается из двух частей – основной стоимости, на профессиональном сленге называемой стоимостью «тела» облигации, и «набежавшего» на день купли-продажи НКД.

Аналогичным образом при погашении облигации доход, выплачиваемый ее держателю эмитентом облигации, складывается также из двух частей – номинальной стоимости облигации и НКД, накопившегося за время нахождения облигации у налогоплательщика.

Однако раздельный учет НКД в целях налога на прибыль необходим только в том случае, если доходы в виде НКД облагаются не по общей ставке. На сегодня это имеет место только применительно к государственным и муниципальным ценным бумагам.

ПРИМЕР

Организация реализовала на организованном рынке ценных бумаг (ОРЦБ) 1000 акций по цене 3,5 руб. за штуку. Средневзвешенная цена организатором торговли не рассчитывается. Сумма максимальной и минимальной цен сделок, совершенных в течение торгового дня через этого организатора торговли, равна соответственно 5 и 3 руб. за акцию.

За средневзвешенную цену принимается цена, равная 4 руб. [(5 руб. + 3 руб.): 2].

Так как фактическая цена реализации акций организацией находится в интервале между минимальной и максимальной ценами сделок с указанной ценной бумагой, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения соответствующей сделки (5› 3,5› 3), то она принимается в целях налогообложения в качестве рыночной цены.

Теперь расскажем о методах оценки ценных бумаг в бухгалтерском учете.

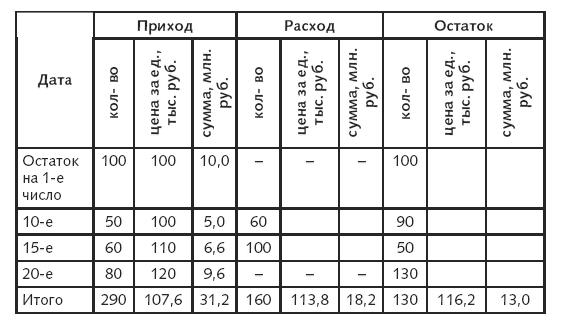

Оценка ценных бумаг при методе ФИФО основана на допущении, что ценные бумаги продаются в течение месяца в последовательности их поступления (приобретения), т. е. ценные бумаги, первыми поступившие в продажу, должны быть оценены по себестоимости первых по времени приобретения с учетом себестоимости ценных бумаг, числящихся на начало месяца. При применении этого метода оценка ценных бумаг, находящихся в остатке на конец месяца, производится по фактической себестоимости последних по времени приобретения, а в себестоимости реализации (выбытия) ценных бумаг учитывается себестоимость ранних по времени приобретения.

Себестоимость реализованных (выбывших) ценных бумаг определяется путем вычитания из суммы себестоимости остатков ценных бумаг на начало месяца и себестоимости поступивших за месяц ценных бумаг себестоимости остатка ценных бумаг на конец месяца.

ПРИМЕР

1) Себестоимость остатка ценных бумаг на конец месяца исходя из себестоимости по последним поступлениям:

(80 x 120 тыс. руб.) + (50 x 110 тыс. руб.) = 15,1 млн. руб.

2) Себестоимость реализованных (выбывших) ценных бумаг:

31,2 млн. руб. – 15,1 млн. руб. = 16,1 млн. руб.

3) Себестоимость единицы реализованных (выбывших) ценных бумаг:

16,1 млн. руб. / 160 = 100,6 тыс. руб.

Этот метод можно также применять в течение месяца на каждую дату выбытия внутри месяца ценных бумаг, используя оценку остатка ценных бумаг, определенную по методу ФИФО, на дату предшествующей операции (так называемый метод скользящей ФИФО).

Оценка ценных бумаг при методе ЛИФО основана на допущении, что ценные бумаги, первыми поступившие в продажу, должны быть оценены по себестоимости последних в последовательности по времени приобретения. При применении этого метода оценка ценных бумаг, находящихся в остатке на конец месяца, производится по фактической себестоимости ранних по времени приобретений, а в себестоимости реализации (выбытия) ценных бумаг учитывается себестоимость последних по времени приобретений.

Себестоимость реализованных (выбывших) ценных бумаг определяется путем вычитания из суммы себестоимости остатков ценных бумаг на начало месяца и себестоимости поступивших за месяц ценных бумаг себестоимости остатка ценных бумаг на конец месяца.

ПРИМЕР

Используются данные из предыдущего примера.

1) Себестоимость остатка ценных бумаг на конец месяца исходя из затрат по первым поступлениям:

(100 x 100 тыс. руб.) + (30 x 100 тыс. руб.) = 13,0 млн. руб.

2) Себестоимость реализованных (выбывших) ценных бумаг:

31,2 млн. руб. – 13,0 млн. руб. = 18,2 млн. руб.

3) Себестоимость единицы реализованных (выбывших) ценных бумаг:

18,2 млн. руб. / 160 = 113,8 тыс. руб.

Этот метод можно также применять в течение месяца на каждую дату выбытия внутри месяца ценных бумаг, используя оценку остатка ценных бумаг, определенную по методу ЛИФО, на дату предшествующей операции (так называемый метод скользящей ЛИФО).

Согласно пункту 2.4 Правил отражения профессиональными участниками рынка ценных бумаг и инвестиционными фондами в бухгалтерском учете отдельных операций с ценными бумагами, утвержденных постановлением ФКЦБ от 27 ноября 1997 г. № 40, профессиональные участники рынка ценных бумаг могут определять также методом средней себестоимости. Более того, профессиональные участники и инвестиционные фонды, производящие переоценку вложений в ценные бумаги, используют только метод средней себестоимости. Однако, как следует из статьи 280, в целях налогообложения метод средней себестоимости не применяется (не учитывается).

Применительно к переносу на будущее убытков по операциям с ценными бумагами подтверждается норма пункта 8 комментируемой статьи о необходимости для непрофессиональных участников рынка ценных бумаг вести в целях налогообложения отдельный учет финансовых результатов по операциям с ценными бумагами, а внутри них – раздельный учет финансовых результатов по операциям с ценными бумагами, обращающимися и не обращающимися на ОРЦБ.

Профессиональные участники рынка ценных бумаг переносят на будущее единый общий убыток от операций со всеми ценными бумагами.

Налоговым кодексом установлены налоговые ставки, применяющиеся при определении налоговой базы по операциям с отдельными видами долговых обязательств (ст. 281 Налогового кодекса РФ): 0 процентов – по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР, внутреннего и внешнего валютного долга России;

15 процентов – по доходу в виде процентов по государственным и муниципальным ценным бумагам, условия выпуска и обращения которых предполагают получение дохода в виде процентов.

Государственные облигации бывают двух видов: федеральные государственные, выпускаемые от имени Российской Федерации, и государственные субъектов Российской Федерации, соответственно выпускаемые от имени субъекта Российской Федерации (п. 1 ст. 2 Федерального закона от 29 июля 1998 года № 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг»).

Смотрите также

Расчётная часть

ИСХОДНЫЕ ДАННЫЕ

Остатки

по счетам Главной книги фирмы "Радуга" по состоянию на 1 декабря 200Х

г.

№ счета

Наименование счета

Варианты ...

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...

Общий обзор аудита

В этой главе представлена информация общего характера о сущности аудита и важнейших

факторах, оказывающих влияние на аудиторскую деятельность. В первой части главы

аудит обсуждается в широком смыс ...