Аудит финансового состояния предприятияДополнительные материалы / И. А. Налетова "Аудит" / Внутренний аудит предприятия / Аудит финансового состояния предприятияСтраница 5

3. Оборачиваемость всех запасов:

Выручка от реализации

Запасы

4. Оборачиваемость оборотных средств:

Выручка от реализации

Остатки оборотных средств

|

Выручка от реализации

Наиболее ликвидные активы

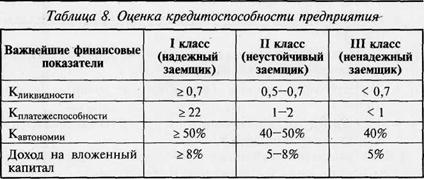

После расчета указанных коэффициентов аудитор составляет следующую таблицу.

Таблица 9. Результаты проверки финансового состояния

| Ссылка на рабочий документ | Суть нарушений | Влияние на: | |||||

| баланс | налогооблагаемую базу | налоги | |||||

| Актив | Пассив | Показатель | Сумма | Наименование налога | Сумма | ||

| Итого | |||||||

Аудитор на основании методики потенциального банкротства определяет состоятельность предприятия и делает выводы о состоянии предприятия и достоверности бухгалтерской отчетности.

Также проверяются необходимые проводки по финансовому состоянию.

Схемы проверки общего состояния учета и качества отчетных документов показаны на рис. 23 и 24 соответственно.

Направления проверки общего состояния учета

Правильность применения счетов и указаний по ведению бухгалтерского учета

Своевременность и правильность ведения учетных регистров

Внедрение методов учета с применением автоматизированной обработки документов

Соответствие данных синтетического учета данным аналитического учета

По заработной плате, материалам, затратам производства и т. д.

Рис 23. Схема проверки общего состояния учета

Характеристика качества отчетных документов

Полнота заполнения формы данными

Наличие необходимых реквизитов

Наличие соответствующих подписей

Смотрите также

16.1. Как оценить акции и доли, полученные учредителями новых фирм?

Прежде всего напомним, что при реорганизации у учредителей налогооблагаемой прибыли

не возникает. Такое правило прописано в пункте 3 статьи 277 Налогового кодекса РФ.

В пункте 3 статьи 251 Налогов ...

Заключение

Снижение трудоёмкости

продукции, роста производительности можно достигнуть различными способами.

Наиболее важные из них – механизация и автоматизация производства, разработка и

применение прог ...

Условия аудиторских заданий (обязательств)

Положения настоящей темы отражены в международном стандарте № 210 «Условия аудиторских

заданий (обязательств)».

В соответствии с требованиями последнего перед началом деятельности по оказанию

кли ...